11 มิถุนายน 2026

เนื่องจากความตกลงไทย-นิวซีแลนด์ มีผลบังคับใช้มาเป็นเวลา 20 ปี เพื่อให้สอดคล้องกับสถานการณ์และรูปแบบการค้าระหว่างประเทศที่เปลี่ยนแปลงไป จึงได้มีการปรับปรุงข้อกำหนดที่เกี่ยวข้อง การปรับปรุงนี้มีจุดมุ่งหมายเพื่ออำนวยความสะดวกและเพิ่มความชัดเจนในการใช้ความตกลงไทย-นิวซีแลนด์ ซึ่งจะส่งผลดีต่อการค้าระหว่างประเทศของทั้งสองฝ่าย โดยมีประกาศสำคัญดังนี้

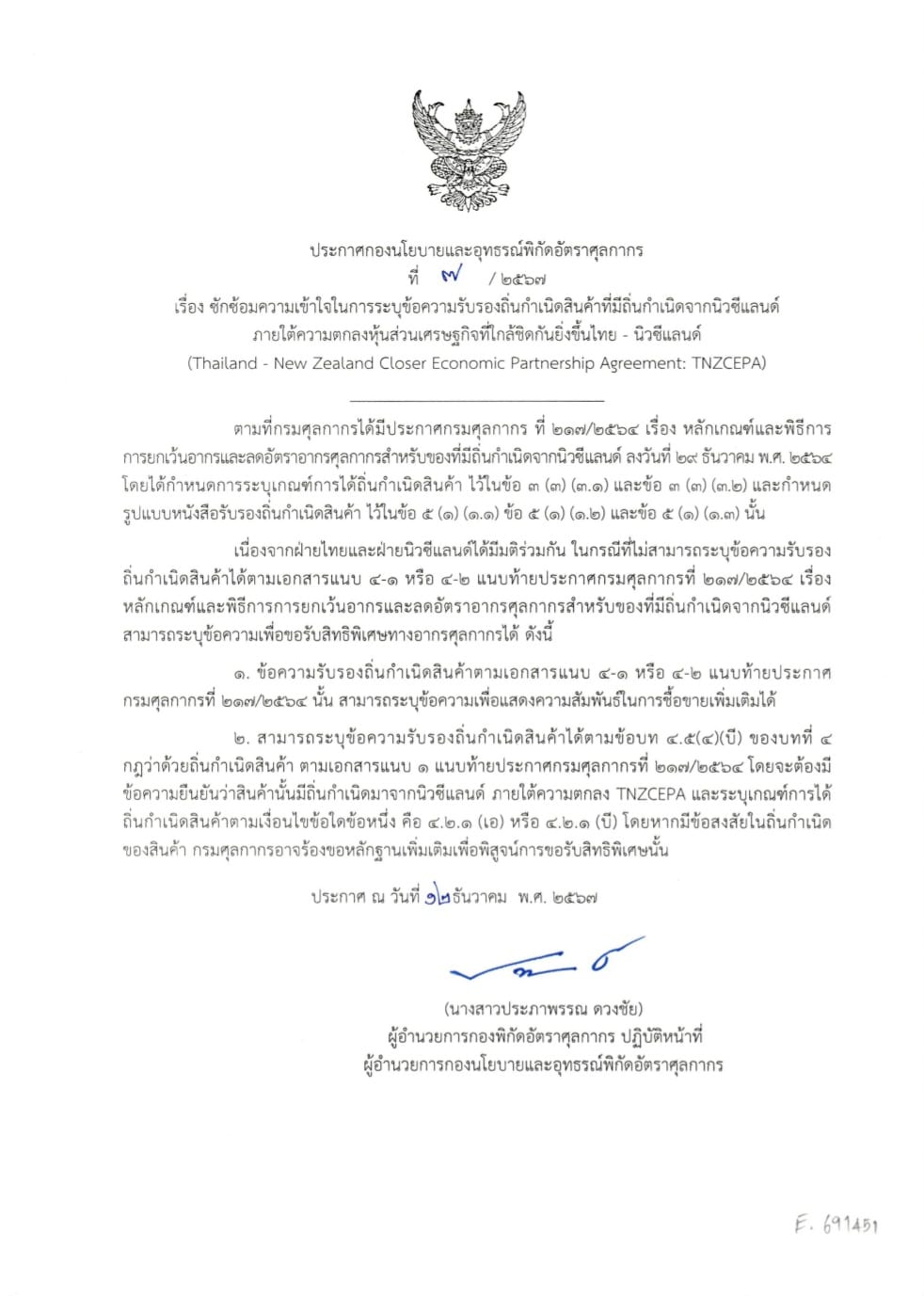

ประกาศกองนโยบายและอุทธรณ์พิกัดอัตราศุลกากร ที่ 7/2567 เรื่องซักซ้อมความเข้าใจการระบุข้อความรับรองถิ่นกำเนิดสินค้าที่มีถิ่นกำเนิดจากนิวซีแลนด์ ภายใต้ความตกลงหุ้นส่วนเศรษฐกิจที่ใกล้ชิดกันยิ่งขึ้นไทย – นิวซีแลนด์ลงวันที่ 12 ธันวาคม 2567

ประกาศฉบับนี้มีประเด็นสำคัญสองประการ ดังนี้

1. การเพิ่มคำแสดงความสัมพันธ์ของบริษัทในข้อความรับรองถิ่นกำเนิดสินค้า:

เดิมที การระบุชื่อบริษัทในข้อความรับรองถิ่นกำเนิดสินค้าอาจไม่ครอบคลุมถึงความสัมพันธ์ระหว่างบริษัทในรูปแบบต่างๆ ประกาศฉบับนี้จึงอนุญาตให้เพิ่มคำอธิบายความสัมพันธ์ดังกล่าวได้ ตัวอย่างเช่น บริษัท A เป็นบริษัทแม่ของบริษัท B หรือบริษัท A ไปจ้างบริษัท B ผลิต หรือบริษัท A กระทำการในนามของบริษัท B ตัวอย่างเช่น A on behalf of B, A sub-contractor of B, A subsidiary of B หรือ A parent company of B ทั้งนี้ ขอให้ใช้คำที่เข้าใจง่าย มีความชัดเจน และสอดคล้องกับเอกสารประกอบอื่นๆ เพื่อให้สามารถตรวจสอบความสัมพันธ์ของบริษัทได้อย่างถูกต้องและมีประสิทธิภาพ

2. การใช้ข้อความรับรองถิ่นกำเนิดสินค้าอื่นใด:

ประกาศฉบับนี้ยังอนุญาตให้ใช้ข้อความรับรองถิ่นกำเนิดสินค้าในรูปแบบอื่นได้ โดยไม่มีรูปแบบที่ตายตัว แต่มีข้อกำหนดสำคัญดังนี้ ต้องระบุข้อมูลของผู้ออกหนังสือรับรอง และต้องยืนยันว่าสินค้านั้นมีถิ่นกำเนิดภายใต้ความตกลงไทย-นิวซีแลนด์ พร้อมระบุเกณฑ์ถิ่นกำเนิดสินค้าให้ครบถ้วน ทั้งนี้ ผู้ออกหนังสือรับรองต้องมีข้อมูลและหลักฐานที่สามารถตรวจสอบได้ เพื่อยืนยันว่าสินค้านั้นมีถิ่นกำเนิดตามที่ระบุจริง

ที่มา : กรมศุลกากร ประกาศกอง/สำนัก

ดูข้อมูลเพิ่มเติมเกี่ยวกับความตกลง ไทย-นิวซีแลนด์ ได้ที่ เวบไซต์ กรมศุลกากร