11 มิถุนายน 2026

(Q) คำถาม :

การโอนย้ายของออกจากสิทธิประโยชน์ส่งเสริมการลงทุน BOI กรณี ไม่ได้ส่งออกภายในกำหนด ตามเงื่อนไขการส่งเสริมการลงทุนของ BOI หรือการขอชำระภาษีอากรบริโภคในประเทศแทนการส่งออกสินค้า ต้องทำอย่างไร?

(A) คำตอบ :

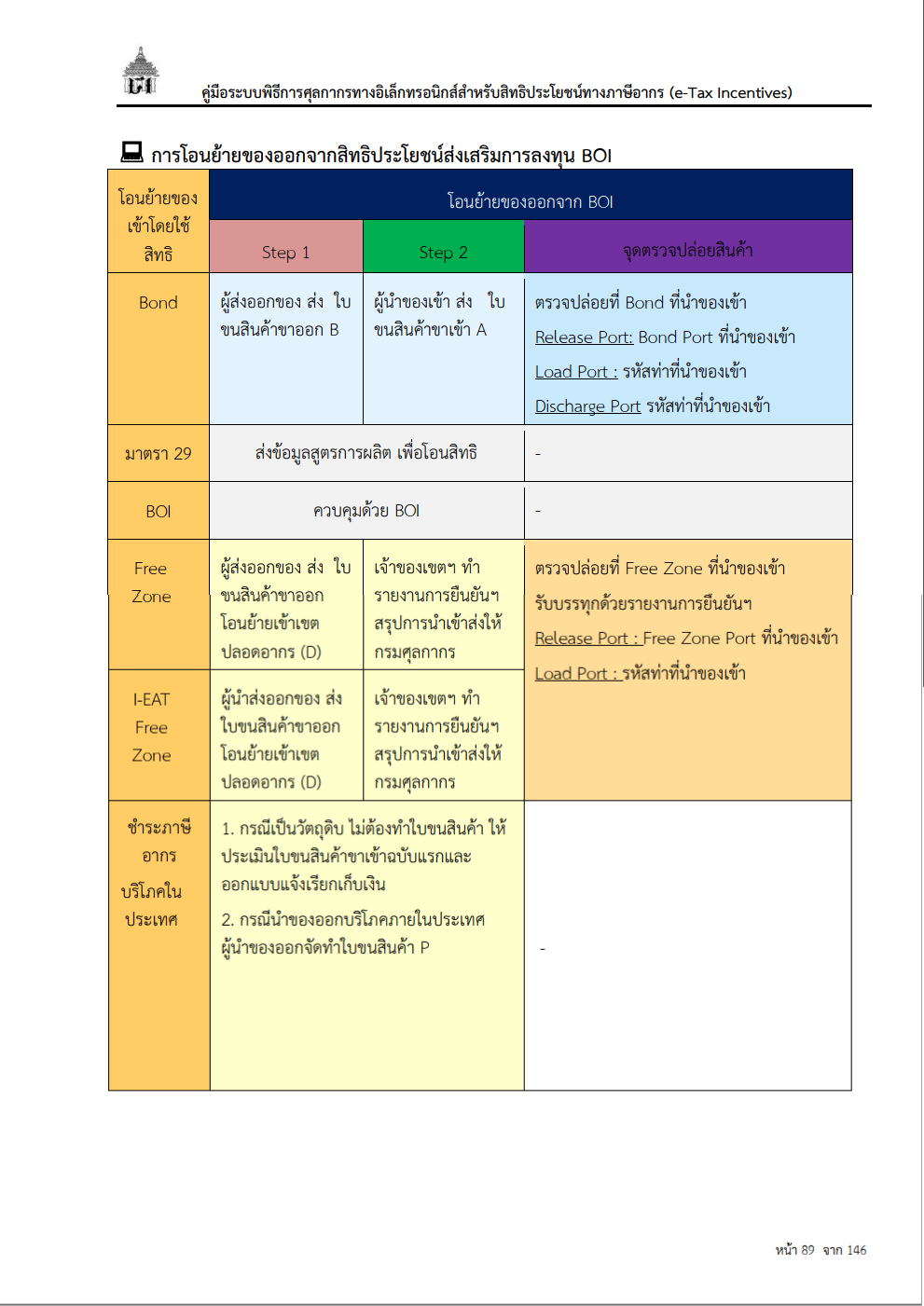

การโอนย้ายของออกจากสิทธิประโยชน์ส่งเสริมการลงทุน BOI

🔶️กรณี ไม่ได้ส่งออกภายในกำหนด หรือการขอชำระ ภาษีอากรบริโภคในประเทศ

สามารถทำได้ดังนี้

📗ตามประกาศกรมศุลกากรที่ 119/2561

คู่มือระบบพิธีการศุลกากรทางอิเล็กทรอนิกส์สำหรับสิทธิประโยชน์ทางภาษีอากร (e-Tax Incentives)

หน้าที่ 89 และ 92

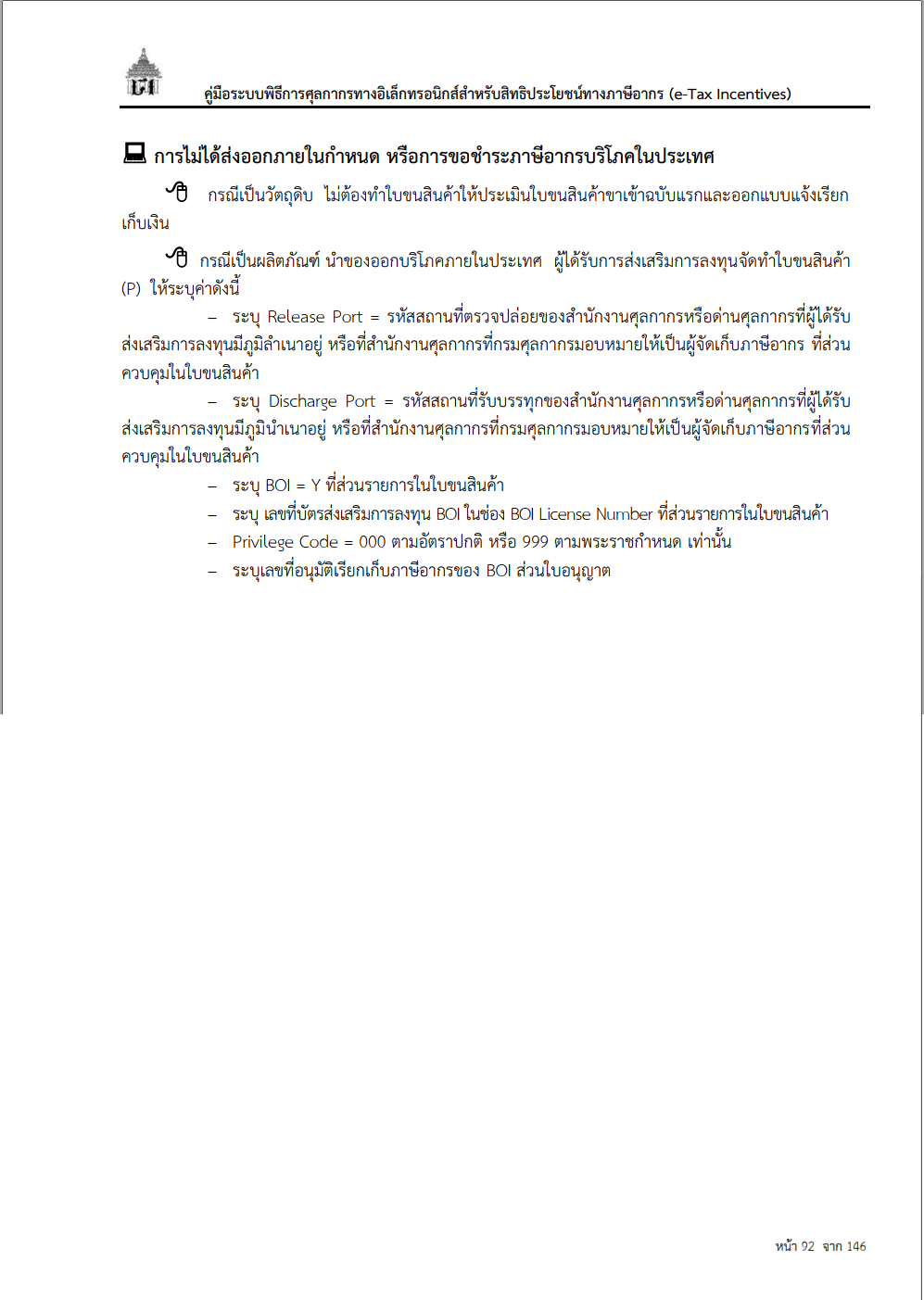

🔴การไม่ได้ส่งออกภายในกำหนด หรือการขอชำระภาษีอากรบริโภคในประเทศ

🔶️กรณีเป็นวัตถุดิบ ไม่ต้องทำใบขนสินค้าให้ประเมินใบขนสินค้าขาเข้าฉบับแรกและออกแบบแจ้งเรียกเก็บเงิน

🔶️กรณีเป็นผลิตภัณฑ์ นำของออกบริโภคภายในประเทศ ผู้ได้รับการส่งเสริมการลงทุนจัดทำใบขนสินค้า (P) ให้ระบุค่าดังนี้

🔸️- ระบุ Release Port = รหัสสถานที่ตรวจปล่อยของสำนักงานศุลกากรหรือด่านศุลกากรที่ผู้ได้รับส่งเสริมการลงทุนมีภูมิลำเนาอยู่หรือที่สำนักงานศุลกากรที่กรมศุลกากรมอบหมายให้เป็นผู้จัดเก็บภาษีอากรที่ส่วนควบคุมในใบขนสินค้า

🔸️- ระบุ Discharge Port = รหัสสถานที่รับบรรทุกของสำนักงานศุลกากรหรือด่านศุลกากรที่ผู้ได้รับ ส่งเสริมการลงทุนมีภูมิลำเนาอยู่หรือที่สำนักงานศุลกากรที่กรมศุลกากรมอบหมายให้เป็นผู้จัดเก็บภาษีอากรที่ส่วนควบคุมในใบขนสินค้า

🔸️- ระบุ BOI = Y ที่ส่วนรายการในใบขนสินค้า

🔸️- ระบุ เลขที่บัตรส่งเสริมการลงทุน BOI ในช่อง BOI License Number ที่ส่วนรายการในใบขนสินค้า

🔸️- Privilege Code = 000 ตามอัตราปกติหรือ 999

ตามพระราชกำหนด เท่านั้น

🔸️- ระบุเลขที่อนุมัติเรียกเก็บภาษีอากรของ BOI ส่วนใบอนุญาต

ที่มา 📗ฝ่ายบริการลูกค้าสัมพันธ์ ศูนย์บริการศุลกากร วันที่ : 30 พฤษภาคม 2567