25.06.2025

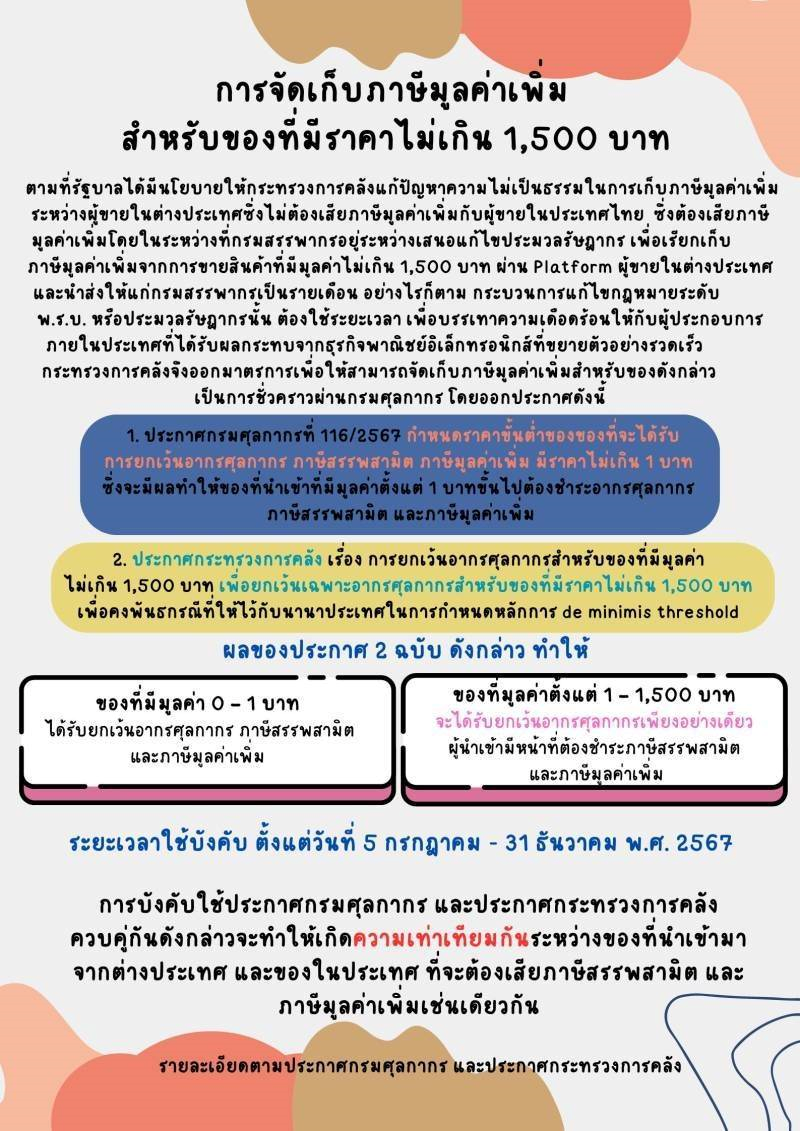

กระทรวงการคลัง และกรมศุลกากร ได้เผยแพร่ประกาศ 2 ฉบับ เกี่ยวกับการยกเว้นอากรศุลกากร สำหรับของที่มีมูลค่า ไม่เกิน 1,500 บาท ประกาศทั้ง 2 ฉบับนั้น ได้แก่

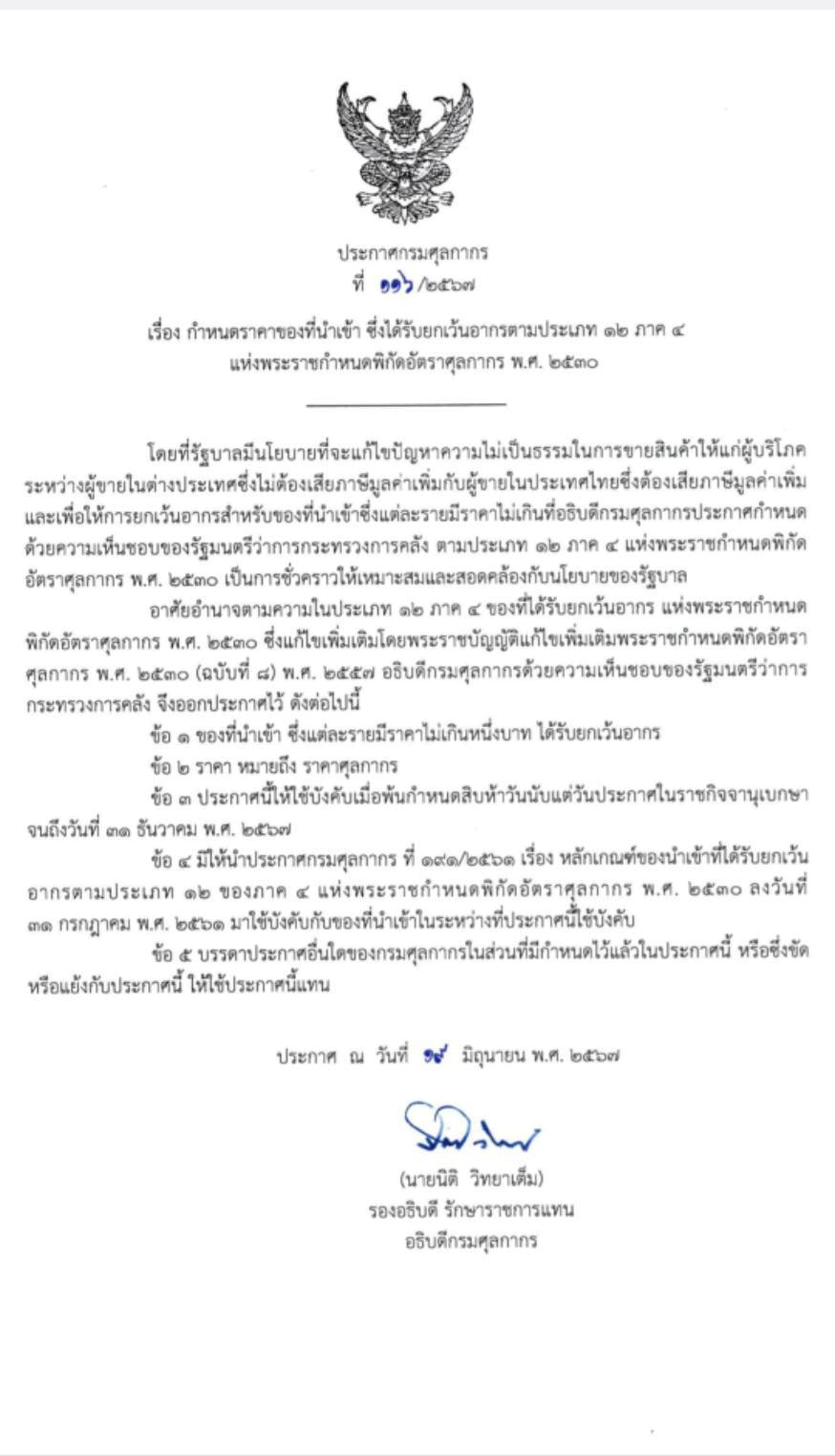

ประกาศกรมศุลกากร ที่ 116/2567 เรื่องกำหนดราคาของที่นำเข้า ซึ่งได้รับยกเว้นอากรตามประเภท 12 ภาค 4 แห่งพระราชกำหนดพิกัดอัตราศุลกากร พ.ศ. 2530 ซึ่งกำหนดราคา ของที่นำเข้า ซึ่งแต่ละรายมีราคา ไม่เกินหนึ่งบาท ได้รับยกเว้นอากร (ภาษีอากรศุลกากร, ภาษีสรรพสามิตร และ ภาษีมูลค่าเพิ่ม)

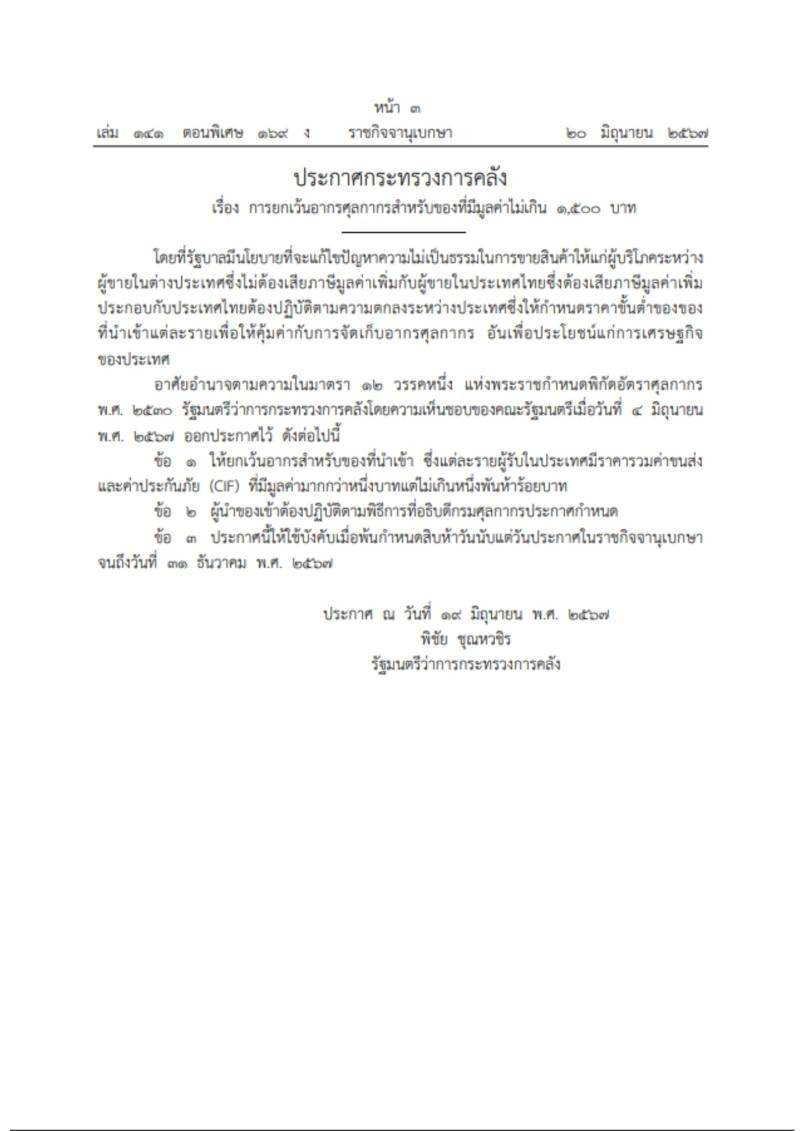

และประกาศกระทรวงการคลัง เรื่องการยกเว้นอากรศุลกากรสำหรับของที่มีมูลค่าไม่เกิน 1,500 บาท ซึ่ง ให้ยกเว้นอากรสำหรับของที่นำเข้า (ราคาความค่าขนส่งและค่าประกันภัย (CIF) )

ผลของประกาศดังกล่าว ทั้ง 2 ฉบับทำให้

ของที่มีมูลค่า 0-1 บาท

จะได้รับการยกเว้นอากรศุลกากร ภาษีสรรพสามิต และภาษีมูลค่าเพิ่ม

ของที่มีมูลค่าตั้งแต่ 1-1,500 บาท

จะได้รับการยกเว้นอากรศุลกากรอย่างเดียว ยังคงต้องชำระภาษีสรรพสามิต และภาษีมูลค่าเพิ่ม

ระยะเวลาใช้บังคับ ตั้งแต่วันที่ 5 กรกฏาคม – 31 ธันวาคม พ.ศ. 2567 (เป็นเวลา 6 เดือน)

ตัวอย่างการคำนวนภาษีศุลกากร

ราคา CIF = ค่าสินค้า+ค่าขนส่ง+ค่าประกันภัย

(1) CIF รวมมูลค่าทุกรายการ ไม่เกิน 1,500 บาท

🔸️ได้รับการยกเว้นอากรศุลกากร

🔸️ชำระค่าภาษีสรรพสามิต (ถ้ามี)

🔸️ชำระค่าภาษีมูลค่าเพิ่ม

#ตัวอย่างการคำนวณ ((1))

นาย A นำเข้าสินค้ามูลค่า CIF รวม 1,000 บาท

(รายการที่ 1 CIF = 200 บาท/รายการที่ 2 CIF = 800 บาท)

🔹️อากรศุลกากร = ยกเว้นอากรศุลกากร

🔹️ค่าภาษีสรรพสามิต = ราคาขายปลีกแนะนำ x อัตราภาษีสรรพสามิต (ถ้ามี)

🔹️ค่าภาษีมูลค่าเพิ่ม = (ราคา CIF 1,000 บาท + ภาษีสรรพสามิต (ถ้ามี) +ภาษีอื่นๆ (ถ้ามี)) X 7%

(2) CIF รวมมูลค่าทุกรายการ เกิน 1,500 บาท

🔸️ชำระอากรศุลกากร

🔸️ชำระค่าภาษีสรรพสามิต (ถ้ามี)

🔸️ชำระค่าภาษีมูลค่าเพิ่ม

#ตัวอย่างการคำนวณ ((2))

นาย B นำเข้าสินค้ามูลค่า CIF รวม 4,000 บาท

(รายการที่ 1 CIF = 1,000 บาทรายการที่ 2 CIF = 3,000บาท)

🔹️อากรศุลกากร = ราคา CIF 4,000 บาท x อัตราอากรขาเข้า

🔹️ค่าภาษีสรรพสามิต = ราคาบายปลีกแนะนำ x อัตราภาษีสรรพสามิต (ถ้ามี)

🔹️ค่าภาษีมูลค่าเพิ่ม = (ราคา CIF 4,000 บาท + อากรศุลกากร +ภาษีสรรพสามิต (ถ้ามี) +ภาษีอื่นๆ (ถ้ามี)) X7%

หมายเหตุ

– การคำนวณตามตัวอย่าง เฉพาะกรณีนำของเข้าจากต่างประเทศ (ใบขนสินค้า Type O)

– ในการคำนวณอากรศุลกากรและภาษีสรรพสามิต อาจแตกต่างจากตัวอย่าง ขึ้นอยู่กับประเภทสินค้า

ที่มา : ประกาศกรมศุลกากร